Ενέργεια: Πώς θα μοιραστεί η «πίτα» για μπαταρίες ύψους 2 δισ. ευρώ

Κολοσσιαίες επενδύσεις γύρω στα 2 δισ. ευρώ αναμένεται να πυροδοτήσει η τελική πρόσκληση-μαμούθ για μπαταρίες που θα «καπαρώνουν» με fast track διαδικασίες ηλεκτρικό χώρο, με την κυβέρνηση να επιχειρεί κατ’ αυτό τον τρόπο να βρει το αντίδοτο ώστε η αυξανόμενη πράσινη ενέργεια να αποθηκεύεται, αντί να καταλήγει όπως σήμερα στον κάλαθο των αχρήστων.

Σε μια συγκυρία όπου ο λογαριασμός των περικοπών ολοένα μεγαλώνει, η απόφαση του ΥΠΕΝ που θα δημοσιευτεί άμεσα, σπάζοντας όλα τα κοντέρ, ανεβάζει στα 4,6 GW πανελλαδικά τη δημοπρατούμενη ισχύ των μπαταριών, έναντι 3,5 GW του σχεδίου που είχε βγει τον Φλεβάρη σε διαβούλευση, καθώς τα σήματα που λαμβάνει από την αγορά προϊδεάζουν για τεράστιο ενδιαφέρον.

Σε οικονομικούς όρους, με βάση τα κόστη των πολύ ακριβών ακόμη αυτών επενδύσεων, που ωστόσο αποτελούν μονόδρομο για να συνεχιστεί η πράσινη διείσδυση, τα έργα που ξεκλειδώνει η πρόσκληση μεταφράζονται, σύμφωνα με ανθρώπους της αγοράς, σε κεφάλαια 1,8 – 2,4 δισ. ευρώ. Κανένα άλλο κύμα επενδύσεων, τουλάχιστον στην παρούσα φάση, δεν δείχνει να μπορεί να προσελκύσει μαζικά τόσα πολλά κονδύλια, όσα οι μπαταρίες.

Σαν νούμερο, συνεπάγεται έναν επενδυτικό πυρετό για όλες τις περιφέρειες, με την κυβέρνηση να στέλνει το μήνυμα στην ενεργειακή αγορά ότι δεν θα υπάρξει άλλη ευκαιρία για μπαταρίες που θα μπαίνουν κατά προτεραιότητα στο σύστημα, ώστε να αντιμετωπιστούν οι αρρυθμίες της πράσινης υπερπαραγωγής. Καθόλου τυχαίο ότι τα 4,6 GW υπερκαλύπτουν το σύνολο του εθνικού στόχου για το 2030 (σ.σ.: το ΕΣΕΚ μιλούσε για μπαταρίες 4,3 GW).

Η κατανομή ανά περιφέρεια

Στο σκέλος της κατανομής, κρίσιμο ρόλο παίζουν τα γεωγραφικά κριτήρια, με τη μερίδα του λέοντος να αφορά μπαταρίες που θα «κουμπώσουν» στο δίκτυο του ΑΔΜΗΕ (3,7 GW) και τα υπόλοιπα να προορίζονται για το δίκτυο του ΔΕΔΔΗΕ (900 MW).

Τα γεωγραφικά κριτήρια έχουν τη λογική ότι συνυπολογίζουν τον κορεσμό των δικτύων και την ανάγκη να δοθεί προτεραιότητα σε μπαταρίες που αφορούν περιοχές με υπερπροσφορά πράσινης παραγωγής και που πραγματικά τις έχει ανάγκη το σύστημα.

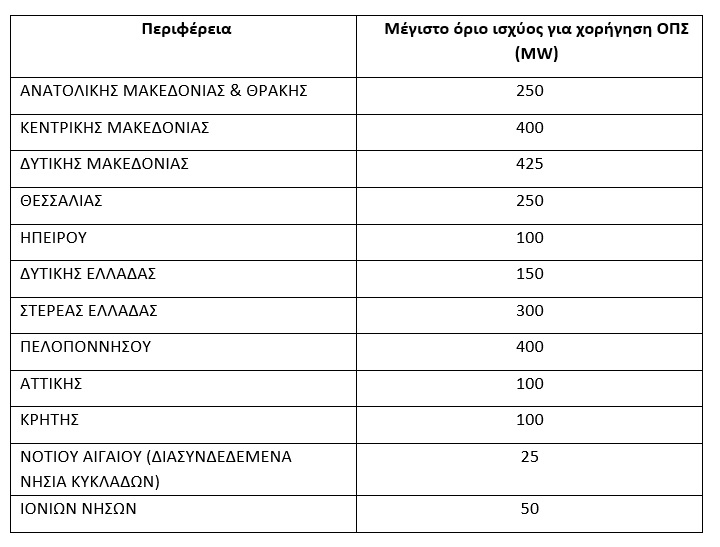

Συνυπολογίζοντας τον υφιστάμενο πανελλαδικό «χάρτη» των φωτοβολταϊκών, τόσο όσων λειτουργούν όσο και τη μεγάλη μάζα εκείνων με όρους σύνδεσης, ο μεγάλος όγκος των μπαταριών πάνω στο δίκτυο του ΑΔΜΗΕ, δηλαδή τα 2,5 GW, κατανέμεται με πλαφόν ανά γεωγραφική περιφέρεια, όπως δείχνει και ο σχετικός πίνακας.

Το όριο των 18 μηνών

Το πιο κρίσιμο στοιχείο της απόφασης, πέραν από τις υψηλές εγγυητικές επιστολές, τα αυστηρά όρια αντισυγκέντρωσης και τα κριτήρια επιλογής ανάλογα με τη θέση εγκατάστασης των μπαταριών, είναι το σφιχτό χρονοδιάγραμμα υλοποίησης για τους επενδυτές.

Τα έργα που θα προκριθούν και θα αδειοδοτηθούν με διαδικασίες fast track, θα πρέπει να υποβάλουν δήλωση ετοιμότητας, ένα από τα τελευταία βήματα προτού «μπουν στην πρίζα», το πολύ εντός 18 μηνών.

Και με δεδομένο ότι τα μεγάλα έργα καλούνται να υποβάλουν αιτήσεις εντός τριών μηνών από τη δημοσίευση της πρόσκλησης, δηλαδή έως τα μέσα Ιουνίου, αυτό σημαίνει ότι το πρώτο κύμα θα είναι έτοιμο στα τέλη του 2026. Στο αισιόδοξο σενάριο, όπου υπάρξει ανταπόκριση και τηρηθούν οι χρόνοι, ο εθνικός στόχος του ΕΣΕΚ θα έρθει τρία ή και περισσότερα χρόνια νωρίτερα από το τέλος της δεκαετίας.

Συγχρονισμός με την έκρηξη των φωτοβολταϊκών

Επιχειρείται, μ’ άλλα λόγια, ένας συγχρονισμός με την αλματώδη ανάπτυξη των φωτοβολταϊκών -κάθε χρόνο συνδέονται στο σύστημα περί τα 2 νέα GW- που «τρέχει» με πιο γρήγορους ρυθμούς από τους υπολογισμούς, προκαλώντας πάμπολλες αρρυθμίες στο σύστημα και διακυβεύοντας τη βιωσιμότητα χιλιάδων μικρών και μεσαίων έργων.

Εάν η επέλαση των μπαταριών συμβαδίσει με την εξίσου αλματώδη πράσινη επέλαση που όλα δείχνουν ότι θα φτάσει να καλύπτει το 80% του εθνικού μείγματος νωρίτερα από το 2030, μπορεί και να αποφευχθούν τα χειρότερα.

Και να μπει μια τάξη στη χαοτική πλέον αγορά των ΑΠΕ, καθώς θα καταστεί εφικτό να μεταφέρεται η πλεονάζουσα πράσινη ενέργεια από τα μεσημέρια στις βραδινές ώρες, ρίχνοντας έτσι τις τιμές του ρεύματος, με ταυτόχρονη μείωση της λειτουργίας των ακριβών μονάδων αερίου. Τουλάχιστον αυτή είναι η προσδοκία της πολιτικής ηγεσίας του υπουργείου Περιβάλλοντος και Ενέργειας.

Υψηλές εγγυητικές, ρήτρα αντισυγκέντρωσης

Ετερο σημαντικό στοιχείο της απόφασης είναι οι υψηλές εγγυητικές. Αν δεν τηρηθεί το όριο των 18 μηνών, καταπίπτει η υψηλή εγγυητική που φτάνει τις 200.000 ευρώ/MW για μπαταρίες που θα συνδεθούν στο δίκτυο του ΑΔΜΗΕ και τις 50.000 ευρώ/MW για εκείνες στο δίκτυο του ΔΕΔΔΗΕ.

Το ίδιο θα συμβαίνει και αν διαπιστωθεί ότι ο επενδυτής παραβίασε τη ρήτρα «αντισυγκέντρωσης», δηλαδή το πλαφόν στα έργα που μπορεί να υλοποιήσει, προκειμένου να μην κλειδώσουν μερικοί λίγοι και μεγάλοι, ολόκληρο το διαθέσιμο χαρτοφυλάκιο.

Τα ανώτατα όρια αυξάνονται σε σχέση με τη διαβούλευση και μπαίνουν στα 250 MW ανά επενδυτή (αρχικά ήταν 200 MW), ενώ παραμένουν στα 500 MW για το σύνολο των έργων που μπορεί να αναπτύξει κάποιος στην 5ετία, δηλαδή μέχρι το 2030. Ενα ακόμη δείγμα ότι η πρόσκληση έχει συνταχθεί με ορίζοντα να καλύψει το σύνολο του εθνικού στόχου, στέλνοντας το μήνυμα ότι για όσους δεν ανταποκριθούν σε αυτή, μπορεί το «παράθυρο» να κλείσει οριστικά.

Σπάνε σε 9 κατηγορίες

Σχετικά με την κατανομή κατά κατηγορίες, η δημοπρατούμενη ισχύς έχει αλλάξει σε σχέση με τα νούμερα που είχαν βγει στο κείμενο της διαβούλευσης. Εδώ τα έργα των 4,6 GW «σπάνε» σε εννιά διακριτές κατηγορίες.

Στην περίπτωση αυτών που θα συνδεθούν στο δίκτυο του ΑΔΜΗΕ, το μέγιστο όριο των 3,7 GW κατανέμεται ως εξής:

- Τα πρώτα 500 MW (κατηγορία Α1) αφορούν μπαταρίες που έχουν συνάψει διμερή συμβόλαια (PPAs) διάρκειας τουλάχιστον 8 ετών με ενεργοβόρες βιομηχανίες.

- Έπονται μπαταρίες 100 MW (κατηγορία Α2) που έχουν διμερή συμβόλαια παρόμοιας διάρκειας αλλά με επιχειρήσεις.

- Ακολουθούν 300 MW (νέα κατηγορία Α3) για μπαταρίες που αφορούν αποκλειστικά έργα Φορέων Συλλογικής Εκπροσώπησης ΑΠΕ (ΦοΣΕ).

- Η επόμενη ομάδα περιλαμβάνει 250 MW (κατηγορία Β) για μπαταρίες που θα εγκατασταθούν αποκλειστικά σε πρώην λιγνιτικές περιοχές (Δ. Μακεδονία, Μεγαλόπολη, κ.λπ.).

- Και ο κύκλος για το δίκτυο του ΑΔΜΗΕ κλείνει με τον μεγάλο όγκο των 2,55 GW (κατηγορία Γ) που αφορά όλες τις μπαταρίες που δεν ανήκουν στις παραπάνω κατηγορίες.

Στην περίπτωση των μπαταριών που αφορούν το δίκτυο του ΔΕΔΔΗΕ, το μέγιστο όριο των 900 MW επιμερίζεται ως εξής:

- Τα πρώτα 350 MW (κατηγορία Α) είναι όσα έχουν μέγιστη ισχύ έγχυσης μεγαλύτερη των 5 MW.

- Τα επόμενα 150 MW (κατηγορία Β) όσα έχουν μέγιστη ισχύ έγχυσης από 1 – 5 MW.

- Τα 150 MW (κατηγορία Γ), αυτά με μέγιστη ισχύ έγχυσης μικρότερη του 1 MW.

- Και ο κύκλος κλείνει με ακόμη 250 MW (κατηγορία Δ) για μπαταρίες που έχουν συνάψει διμερή συμβόλαια (PPAs), διάρκειας τουλάχιστον 8 ετών με επιχειρήσεις.

Ίδια κεφάλαια

Στην ίδια λογική με τις υψηλές εγγυητικές, δηλαδή για να μείνουν εκτός όσοι έχουν ως μοναδικό στόχο να μεταπωλήσουν τις άδειες, όπως συνέβαινε παλαιότερα στην αγορά των ΑΠΕ, μπαίνει όριο στα κεφάλαια που πρέπει να διαθέτουν οι επενδυτές. Και για τον προσδιορισμό του αναγκαίου κόστους κατασκευής και του ύψους του απαιτούμενου δανείου ή των αναγκαίων ιδίων κεφαλαίων, ορίζεται ένα μίνιμουμ κόστος ανάπτυξης ίσο με 200 ευρώ /kWh. Στην πραγματικότητα, τα κόστη είναι αρκετά μεγαλύτερα.

Χρόνος υποβολής των αιτήσεων

Ανάλογα με το μέγεθος των έργων ποικίλλει και το διάστημα υποβολής των αιτήσεων. Στα μεγάλα έργα, με ισχύ έγχυσης μεγαλύτερη των 10 MW που εγκαθίστανται σε περιφέρειες του παραπάνω πίνακα, εκτός των Κρήτης, Κυκλάδων και Ιονίων, οι επενδυτές έχουν δυνατότητα υποβολής αιτήσεων εντός 3 μηνών από τη δημοσίευση της πρόσκλησης.

Στα μικρότερα έργα, με ισχύ έγχυσης μικρότερη ή ίσης των 10 MW που εγκαθίστανται στις περιφέρειες Κρήτης, Κυκλάδων και Ιονίων, το περιθώριο μεγαλώνει και φτάνει μέχρι και τους 5 μήνες.

www.euro2day.gr